Déclaration des revenus perçus en 2025 : ce qu'il faut savoir et anticiper

Calendrier, obligations déclaratives, préparation et options fiscales : le guide pratique du cabinet PRISMEA pour aborder sereinement la campagne 2026.

DROIT FISCAL

Marion LEMOINE

4/24/20267 min read

Chaque printemps, la campagne de déclaration des revenus constitue un moment clé pour les contribuables.

Elle permet à l'administration fiscale de calculer l'impôt définitif sur les revenus de l'année écoulée, de régulariser les éventuels écarts avec le prélèvement à la source et de constater l'ensemble des droits à réductions et crédits d'impôt.

La campagne 2026, portant sur les revenus perçus en 2025, est désormais ouverte.

Voici un tour d'horizon des points essentiels, et de quelques points d’attention avant de débuter votre déclaration.

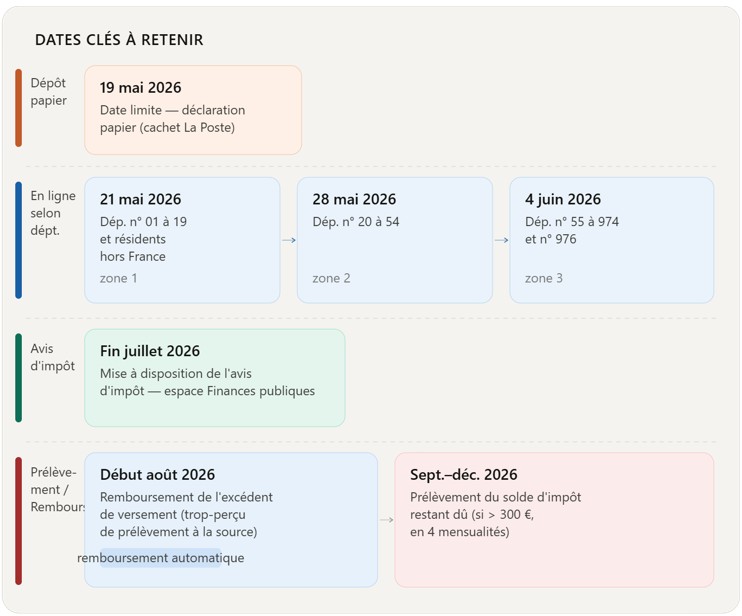

I. Le calendrier de la campagne déclarative 2026

L'administration fiscale a ouvert le service de déclaration en ligne le 9 avril 2026.

Vous pouvez y accéder directement depuis la page d’accueil du site impots.gouv.fr ou en cliquant sur « connexion à mon espace finances publiques ».

Les dates limites de dépôt des déclarations varient en fonction mode desdites déclarations (papier ou en ligne) et selon le département de résidence du contribuable.

Précision pratique : dès la déclaration déposée, l'administration fiscale calculera le nouveau taux de prélèvement à la source et le nouveau montant d’acompte d’impôt sur le revenu et de prélèvements sociaux applicables.

II. Les obligations déclaratives : qui déclare, comment et sur quels imprimés ?

1 L'obligation déclarative générale

Toute personne physique domiciliée fiscalement en France doit souscrire chaque année une déclaration de revenus, même si elle n'est pas imposable. Cette obligation concerne l'ensemble du foyer fiscal.

2 Déclaration en ligne : la règle

La déclaration dématérialisée, accessible sur impots.gouv.fr dans « mon espace Finances publiques » du contribuable, est obligatoire pour tout foyer dont la résidence principale est équipée d'un accès à Internet. Le recours au formulaire papier demeure autorisé, à titre dérogatoire, pour les foyers sans connexion ou ceux se déclarant dans l'incapacité d'accomplir la démarche en ligne.

Déclaration automatique : Certains foyers fiscaux dont la situation est simple et les revenus intégralement connus de l'administration (salaires, pensions, retraites pré-remplis, revenus de capitaux mobiliers) peuvent bénéficier de la procédure de déclaration automatique. Ils reçoivent dans leur espace finances publiques un document retraçant l’ensemble des informations connues de l’administration fiscale. La vigilance reste néanmoins de mise : même pré-remplie, la déclaration engage la responsabilité du contribuable.

3 Les imprimés et déclarations à connaître

La déclaration principale est le formulaire n° 2042 (Cerfa 10330).

Selon la situation du foyer, plusieurs déclarations complémentaires (ou annexes) doivent y être jointes, et notamment :

Les justificatifs (attestations d'employeur, imprimés fiscaux uniques, factures de travaux, attestation du montant des dépenses pour emploi à domicile, etc.) ne sont pas à joindre à la déclaration mais doivent être conservés et tenus à disposition en cas de contrôle ou de demande de l'administration fiscale.

III. Préparer sa déclaration : méthode et points de vigilance

1 prendre connaissance de la déclaration pré-remplie

L'administration pré-remplit la déclaration avec les données qu'elle détient : salaires transmis par les employeurs, pensions communiquées par les caisses de retraite, revenus de capitaux mobiliers déclarés par les établissements financiers.

Ce pré-remplissage est un point de départ, non une validation définitive.

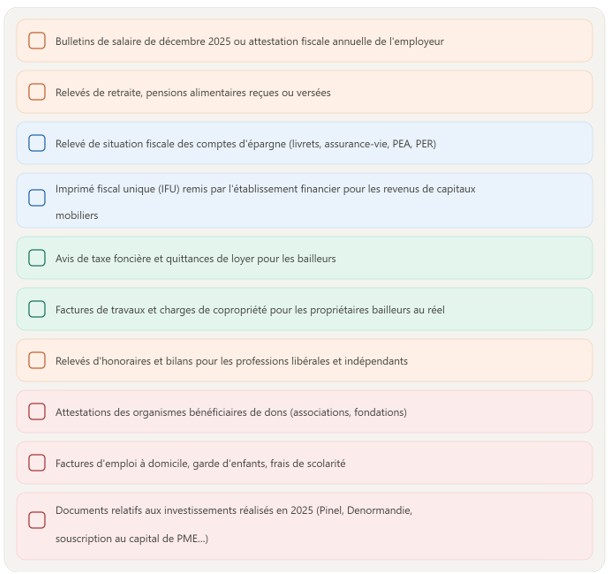

2 Rassembler les documents indispensables

3 Identifier les opérations particulières réalisées en 2025

Certains événements de l'année 2025 peuvent avoir des incidences déclaratives spécifiques et appellent une attention particulière :

changement de situation familiale,

déménagement,

départ en retraite,

cessions de valeurs mobilières,

revenus de source étrangère, ...

IV. Les options ouvertes au contribuable

La déclaration de revenus n'est pas seulement une obligation : elle constitue également l'occasion d'exercer des options fiscales dont les conséquences peuvent être notables.

Il convient d'y réfléchir avec méthode, idéalement avant l'ouverture de la campagne, car certaines options sont irrévocables une fois la déclaration déposée.

1 Revenus fonciers : micro-foncier ou régime réel ?

Le propriétaire bailleur percevant des loyers de locations nues dont le montant brut annuel n'excède pas 15 000 € relève de plein droit du régime du micro-foncier : l'administration applique automatiquement un abattement forfaitaire de 30 % sur les recettes déclarées en case 4BE. Aucune annexe 2044 n'est requise.

Sur option du contribuable, ou si les recettes excédent ce seuil, ces revenus peuvent être imposés selon le régime réel (formulaire 2044).

Cette option permet de déduire les charges effectivement supportées (intérêts d'emprunt, primes d'assurance, taxe foncière, frais de gestion, dépenses de réparation et d'entretien) et peut s'avérer très avantageuse lorsque les charges déductibles excèdent 30 % des loyers.

Elle est réalisée par le dépôt de la déclaration 2044.

Attention : l'option pour le régime réel est exercée pour une durée minimale de trois ans, et est irrévocable pendant cette période.

Imputation du déficit foncier – régime réel d’imposition :

Lorsque les charges déductibles excèdent les recettes foncières, le déficit foncier ainsi constitué est imputable sur le revenu global dans la limite de 10 700 € par an (ou 21 400 € pour les travaux de rénovation énergétique dans certaines conditions). La fraction excédant ce plafond est reportable sur les revenus fonciers des dix années suivantes.

B. Revenus de capitaux mobiliers : PFU ou barème progressif ?

Les dividendes, intérêts et plus-values mobilières sont en principe soumis au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux).

Le contribuable peut toutefois opter, sur sa déclaration, pour l'imposition au barème progressif de l'impôt sur le revenu. Cette option est globale — elle s'applique à l'ensemble des revenus et gains mobiliers de l'année — et peut être avantageuse pour les contribuables faiblement imposés (tranches marginales de 0 % ou 11 %). Elle permet en outre de bénéficier, pour les dividendes, de l'abattement de 40 % et de la déductibilité partielle de la CSG.

Cette option devient révocable à compter des revenus perçus en 2026, déclarés et imposés en 2027.

C. Frais professionnels : déduction forfaitaire ou frais réels ?

Les salariés bénéficient d'une déduction forfaitaire automatique de 10 % sur leurs traitements et salaires (plafonnée à 14 555 € pour les revenus 2025). Il est possible d'y renoncer et de déduire les frais professionnels réels et justifiés (frais de transport domicile-travail, repas, formation, matériel…). L'option pour les frais réels est individuelle au sein du foyer fiscal et nécessite une documentation rigoureuse.

D. Épargne retraite et déductions du revenu global

Les cotisations versées notamment à un PER individuel, à un régime Madelin (pour les TNS), ou à un PERP sont déductibles du revenu global dans la limite d'un plafond calculé à partir des revenus professionnels de 2025 (plafond indiqué sur l'avis d'impôt 2025). Pour les contribuables fortement imposés, l'optimisation de cette déduction constitue souvent le levier fiscal le plus immédiat.

E. Réductions et crédits d'impôt à ne pas omettre

La déclaration annexe 2042-RICI recense les principales réductions et crédits d'impôt dont le contribuable peut bénéficier : emploi d'un salarié à domicile, garde d'enfants de moins de 6 ans, dons aux associations et fondations, investissements locatifs (Pinel, Denormandie), travaux de rénovation énergétique (sous certaines conditions), souscription au capital de PME, etc. Ces avantages fiscaux ne sont acquis que s'ils sont expressément revendiqués dans la déclaration.

Rappel important : un acompte de 60 % sur les crédits et réductions d'impôt récurrents (emploi à domicile, garde d'enfants…) a été versé en janvier 2026 sur la base des dépenses de 2024. Si les dépenses éligibles ont diminué en 2025, il convient de vérifier l'impact sur la régularisation à venir et, le cas échéant, d'anticiper un éventuel remboursement de trop-versé.

V. Quelques points d’attention

Depuis le 1er septembre 2025, pour les contribuables mariés ou pacsés sous déclaration commune, le taux du prélèvement à la source est individualisé: il est déterminé à partir des revenus propres de chaque contribuable. Il est toutefois d’opter pour un taux de PAS commun.

La contribution différentielle sur les hauts revenus a été reconduite : cette contribution est due par les foyers ayant un revenu fiscal de référence supérieur à 250 000 euros pour un célibataire, veuf, séparé ou divorcé, et, à 500 000 euros pour des contribuables soumis à imposition commune, si leur taux moyen d’imposition est inférieur à 20%.

Vous avez investi dans la cryptomonnaie : il est important de vous interrogez sur les opérations réalisées. Si vous avez monétisé des cryptomonnaies, vous devez déclarer les plus ou moins-values réalisées. Même en l’absence d’opération imposable, si le compte crypto est détenu à l’étranger, vous devez le déclarer (déclaration 2042 - case 8 UU + imprimés 3916 et 3916 bis).

Vous pouvez également être soumis à une obligation déclarative si vous détenez un ou des compte(s) bancaire(s) à l’étranger (déclaration 2042 - case 8 UU + imprimé 3916).

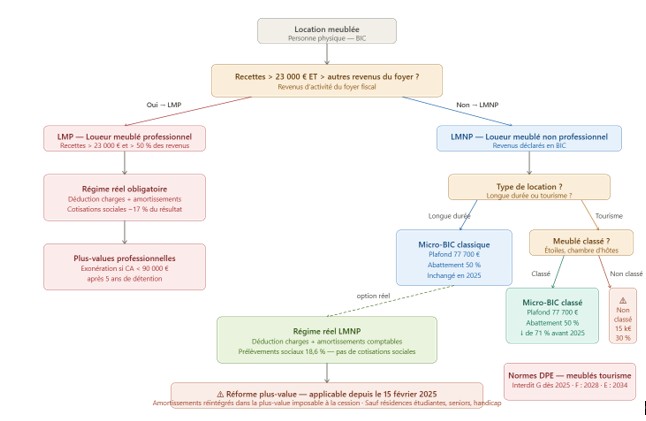

Enfin, les modalités d’imposition des revenus des locations meublées ont été modifiées en 2025. Un tour d’horizon du nouveau régime s’impose :

Dernier point : à réception de l’avis d’imposition, vous notez une erreur dans les revenus déclarés. Pas de panique, le service de correction de la déclaration de revenus, ouvert fin aout début septembre, vous permettra d’y remédier.

SUIVEZ-NOUS

CONTACTEZ-NOUS

contact@prismea.fr

© 2025. Tous droits réservés

1 place Marion Cahour - 44200 NANTES

(ancienne place Abbé Pierre)

Premier étage - 102